Se pencher sur la faisabilité d’un crédit immobilier, notamment pour un emprunt de 300 000 euros, peut en dérouter plus d’un. Pourtant, dès lors qu’on maîtrise les criteres des banques qu’il s’agisse du taux d’endettement, de l’apport personnel, ou de la réalité de l’assurance emprunteur il devient plus simple de se situer et de préparer tranquillement son projet d’achat. Chacun peut alors anticiper sa capacité de remboursement et peaufiner son dossier, que sa situation soit familiale ou professionnelle. (Une formatrice en courtage glisse régulièrement que certains dossiers surprennent par leur réussite, malgré des profils atypiques.)

Résumé des points clés

- ✅ Maîtriser les critères bancaires facilite la préparation du projet immobilier.

- ✅ Un bon dossier peut surprendre par sa réussite même avec un profil atypique.

- ✅ Anticiper sa capacité de remboursement est essentiel quel que soit son contexte.

Sommaire

Quel salaire pour emprunter 300 000 euros ?

Pas de mystère : pour que votre demande de crédit de 300 000 € soit étudiée dans les règles par une banque française, il faudra justifier d’un salaire net oscillant entre 4 500 € et plus de 8 000 € mensuels, selon la durée choisie. Ce calcul varie bien entendu avec le taux proposé et votre apport éventuel. On remarque d’ailleurs que la plupart des calculatrice en ligne confirment ces fourchettes. Le tableau qui suit synthétise les données principales en fonction de la durée du prêt :

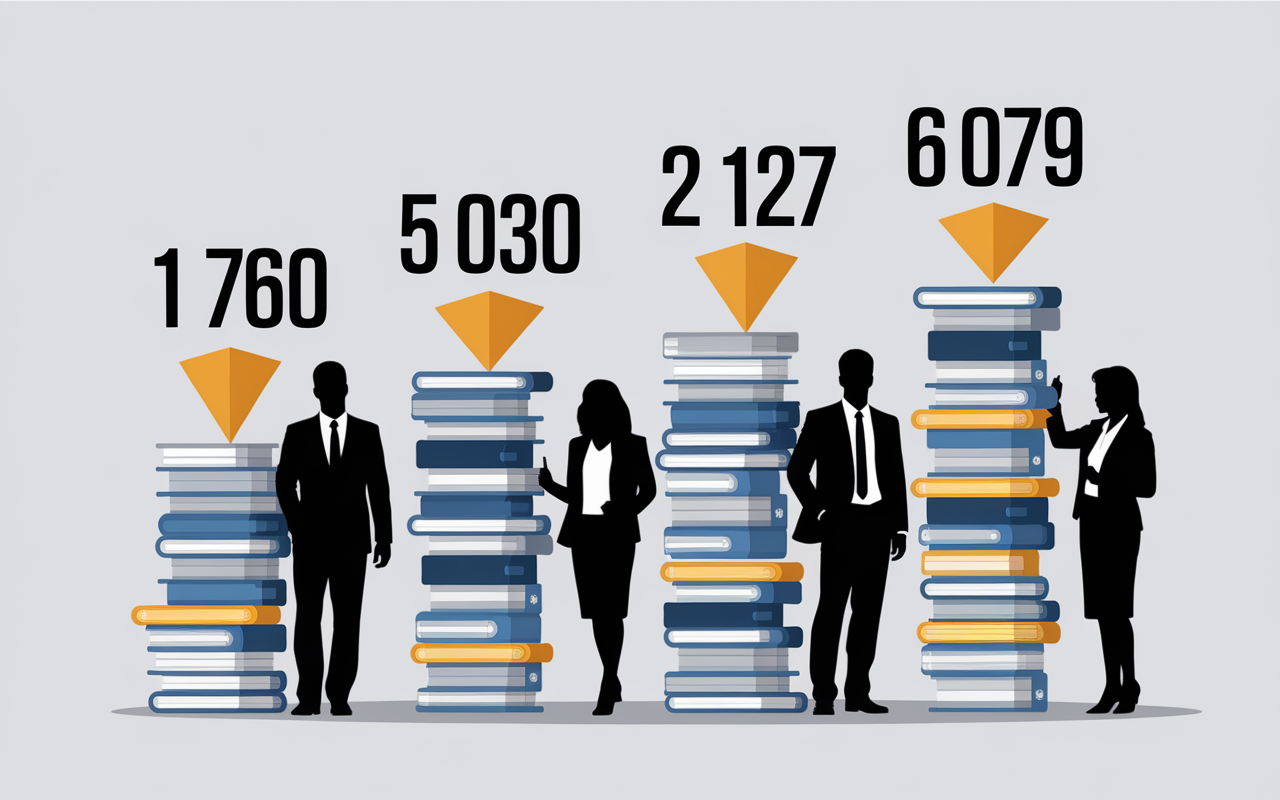

Les taux immobiliers moyens en 2025 fluctuent autour de 3,3 % sur 15 ans et jusqu’à 3,95 % sur 25 ans. Avec un taux d’endettement maximal fixé à 35 % des revenus nets, voici ce qu’on peut retenir pour un prêt sur 20 ans (TAEG moyen : 3,6 %) : la mensualité est proche de 1 760 € et le salaire minimum requis avoisine 5 030 € nets. Sur 15 ans, à 3,3 %, on passe à 2 127 € de mensualité, soit environ 6 079 € de salaire à garantir. (Certains professionnels rappellent que chaque dossier cache parfois des marges de tolérance, selon la politique interne de la banque.)

| Durée du prêt | Taux moyen | Mensualité | Salaire net requis |

|---|---|---|---|

| 10 ans | 3,35 % | 3 118 € | 8 906 € |

| 15 ans | 3,3 % | 2 127 € | 6 079 € |

| 20 ans | 3,6 % | 1 760 € | 5 030 € |

| 25 ans | 3,95 % | 1 504 € | 4 297 € |

Au premier abord, ces chiffres peuvent déstabiliser. Toutefois, ce n’est pas une fatalité : des ajustements selon le profil de l’emprunteur et quelques astuces suffisent parfois à optimiser la facture. Certains emprunteurs racontent avoir négocié un taux inférieur après avoir retaillé leurs charges mensuelles ou renforcé leur apport. Est-ce vraiment inaccessible ? À chacun d’évaluer selon ses propres priorités et marges de manœuvre.

Calcul du taux d’endettement et modalités pratiques

L’une des premières vérifications à effectuer avant d’avancer consiste à estimer ce que vous pouvez mettre de coté chaque mois pour votre crédit immobilier. On recommande souvent de ne pas dépasser 35 % d’endettement, soit la part des revenus nets réservée au remboursement de vos crédits (hors impôt).

Autrement dit, avec des revenus de 5 000 € nets, votre mensualité totale ne doit pas excéder 1 750 €. Pour 300 000 € empruntés sur 20 ans, la mensualité calquée à 1 760 € tangente la limite (et dans certains cas, si votre reste à vivre est confortable, une banque peut regarder au-delà du calcul pur). On entend parfois un gestionnaire rappeler que le “reste à vivre”, cette zone tampon, pèse dans les décisions difficiles.

Le rôle de l’assurance emprunteur et de l’apport personnel

L’assurance crédit et l’apport personnel font partie des leviers majeurs. L’assurance emprunteur risque de gonfler la mensualité de 30 à 80 € (selon profil), impactant directement le taux d’endettement ; l’apport – conseillé autour de 10 %, soit 30 000 € pour 300 000 € empruntés rassure le banquier et réduit le coût global du crédit. Une experte en financement cite souvent le cas d’un dossier transformé par un apport plus élevé que prevu, débloquant tout le processus.

- ✅ Un apport d’au moins 10 % reste la norme pour bâtir une demande convaincante.

- ✅ L’assurance emprunteur doit être intégrée dans le calcul mensuel pour respecter le taux d’endettement.

- ✅ Pour le reste à vivre, on vise généralement 800 € par adulte et 400 € par enfant (c’est aussi pourquoi certains couples arrivent à passer certains plafonds plus souples).

Dernier point à noter : avec un apport conséquent, il devient plus facile de négocier et d’obtenir le soutien d’un courtier ou d’un conseiller. Il arrive qu’un emprunteur issu de l’indépendance professionnelle débloque un dossier grâce à un apport familial inattendu.

Bon à savoir

Je vous recommande de toujours intégrer le coût de l’assurance emprunteur dans le calcul de votre taux d’endettement, car elle peut gonfler la mensualité entre 30 et 80 € selon votre profil.

Comparer les offres et optimiser sa situation

Réussir à négocier le “meilleur taux”, ce n’est pas un simple coup de chance. Cela implique de préparer un dossier solide et de se donner l’opportunité de comparer différentes banques. Ajoutons que plusieurs simulations permettent d’identifier la meilleure configuration en fonction de votre niveau de revenu et de votre situation familiale. Un investisseur locatif, par exemple, verra ses revenus locatifs pris en compte à hauteur parfois de entre 65 et 70 % : de quoi élargir les marges de négociation.

Astuce : plusieurs banques, plusieurs options

Explorer différentes banques vous met clairement en position de force. Les critères d’acceptation divergent : certains établissements mettent l’accent sur la stabilité professionnelle, tandis que d’autres privilégient la cohérence entre vos charges courantes et la composition du foyer. On constate souvent que les indépendants, parfois inquiets, obtiennent de meilleures conditions s’ils prennent soin de démontrer leur sérieux et leur régularité.

Pour optimiser votre budget et augmenter vos chances d’obtenir un crédit, découvrez les arguments clé pour renégocier son prêt immobilier en 2025.

Avant de souscrire un crédit immobilier de 300 000 euros, il est essentiel de connaître les conséquences si vous vous retrouvez dans une situation où j’ai menti pour un prêt immobilier : que faire face aux risques.

Pour optimiser votre budget et envisager un emprunt de 300 000 euros, découvrez comment obtenir un prêt immobilier avec travaux fait soi-même en respectant les exigences bancaires.

- ✅ Un simulateur en ligne gratuit peut vous aider à sélectionner au moins 3 banques concurrentes – vous pourriez constater des écarts de taux sur 20 ans allant jusqu’à 0,3 %.

- ✅ Ne laissez aucun “point noir” gâcher la demande : incidents bancaires, crédit à la consommation trop lourd… Mieux vaut anticiper pour rassurer votre interlocuteur.

- ✅ C’est aussi pourquoi il ne faut pas négliger : le Prêt à Taux Zéro (PTZ) ou le regroupement de crédits, qui rendent la charge mensuelle plus supportable avant de présenter votre dossier principal.

Une simulation bien conduite montre qu’un simple 0,5 % d’écart sur le taux, à horizon 20 ans, représente parfois plus de 15 000 € économisés sur l’ensemble du crédit. (Cela semble indiquer que le temps passé à comparer les offres peut rapporter gros certains acheteurs évoquent avoir ainsi pu ”financer la première rénovation de leur salon” dès la signature du contrat.) Est-ce que tout le monde pense à utiliser ces outils ? Pas forcément, alors n’hésitez pas à prendre quelques minutes pour explorer ces pistes.

FAQ pratique : cas spécifiques et recommandations

Rassurez-vous, les questions les plus courantes recensent régulièrement les mêmes doutes. Vous n’êtes pas le seul à rencontrer des situations atypiques ou à essuyer des refus. Un conseiller chevronné estimait récemment que chaque profil particulier mérite un accompagnement sur-mesure, sans jugement.

Questions fréquentes – et astuces pour réagir

On peut s’interroger : est-il possible d’emprunter 300 000 € avec un salaire de 5 000 € ? Sur 20 ans, ça passe de justesse, mais sur 15 ans, le plafond risque d’être atteint trop rapidement. Cependant, il arrive qu’une banque soit plus souple en présence d’un reste à vivre solide, ou si le foyer comprend deux revenus réguliers. Certes, il peut falloir présenter quelques garanties supplémentaires.

- ✅ L’apport personnel : il n’est pas légalement impératif, mais mieux vaut l’avoir pour gagner en crédibilité auprès des banques. Sans apport, le soutien d’un courtier expérimenté fait régulièrement la différence.

- ✅ L’assurance emprunteur : son coût s’intensifie avec l’âge ou l’état de santé. Il reste possible de changer d’assurance après la signature, grâce à la loi Lemoine (cette disposition a déjà permis à certains ménages d’alléger leurs dépenses).

- ✅ Indépendants : pour convaincre votre interlocuteur, il vaut mieux prouver la stabilité des revenus sur, au minimum, trois ans et fournir des bilans comptables positifs (certains clients confient que cette étape bloque souvent les débutants dans le domaine).

Pour finir, ne vous laissez pas dérouter par le vocabulaire ou la technicité du montage bancaire : chaque organisme fonctionne différemment, mais le sérieux et la cohérence du dossier priment dans tous les cas. On peut retrouver facilement des témoignages clients (comme cette note de 4,7/5 sur Meilleurtaux) qui rassurent sur la qualité de l’accompagnement en crédit immobilier. (Une conseillère rapporte que l’écoute et la pédagogie font régulièrement la différence pour débloquer une situation.)

N’ayez pas peur d’aller vers plus d’outils pour vous projeter

Un simulateur fiable et gratuit, sans engagement, permettra à chacun de valider ses chiffres selon la durée et le revenu. Et si des questions subsistent, il reste tout à fait possible de solliciter un conseiller ou un courtier pour mieux ajuster le projet immobilier en tenant compte du profil personnel. Parfois, un court entretien suffit à débloquer des hypothèses jusque-là insoupconnées c’est pas toujours évident, mais ça vaut la peine d’oser demander.

Mis à jour le 21 mars 2026