Rassembler le montant d’apport nécessaire pour un prêt immobilier de 300 000 € suscite régulièrement de nombreuses interrogations, entre exigences bancaires parfois opaques et prise en compte de frais annexes qui alourdissent le projet. Grâce à des repères concrets, des simulations vécues et une lecture attentive de la réglementation, ce guide propose un décryptage pour estimer, optimiser et sécuriser votre apport. Chaque propriétaire, qu’il possède une solide expérience ou démarre tout juste, pourra avancer plus sereinement dans sa demande de financement.

Résumé des points clés

- ✅ Les banques demandent généralement un apport personnel de 10 à 20 % du prix d’achat.

- ✅ L’apport couvre principalement les frais annexes comme les frais de notaire et garanties.

- ✅ Un apport plus élevé facilite l’obtention de meilleurs taux et conditions de prêt.

Sommaire

Combien d’apport prévoir pour un prêt immobilier de 300 000 € ? (Réponse rapide et chiffrée)

Prenons le cas d’un emprunt de 300 000 € en France. La plupart des banques sollicitent de nos jours un apport personnel minimum de 10 à 20 % du prix d’achat, c’est-à-dire entre 30 000 et 60 000 €. Cet apport vient a minima couvrir les différents frais annexes (frais de notaire, garanties, etc.). Disposer d’un apport de 15 à 20 % (soit 45 000 à 60 000 €) vient nettement renforcer la solidité de votre dossier, tout en ouvrant relativament souvent la porte à de meilleurs taux d’emprunt.

À signaler : certains profils précis (jeunes accédants, bénéficiaires du PTZ, ou en cas de donation) réussissent parfois à obtenir un prêt sans apport, mais ces exceptions restent rares et répondent à des critères particuliers.

Regardez ce tableau pour mieux situer le contexte actuel :

| Montant d’apport | Niveau d’acceptation bancaire |

|---|---|

| 0 € | Très difficile, réservé à certains primo-accédants/PTZ |

| 30 000 € (10 %) | Seuil minimal pour la plupart des banques |

| 45–60 000 € (15–20 %) | Apport confortable : taux optimisés, solides garanties |

Gardez a l’esprit que l’apport demandé sert principalement à financer les frais de notaire (environ 8 % du montant pour l’ancien), les frais de garantie ainsi qu’éventuellement les frais de dossier. C’est souvent en voyant cette somme à rassembler que de nombreux candidats se sentent déconcertés… Il n’est pas rare d’entendre un accédant douter lorsqu’il découvre l’addition finale !

Qu’est-ce que l’apport personnel et à quoi sert-il ?

L’apport personnel correspond à la somme investie directement dans votre projet immobilieravant toute intervention bancaire. Pour les banques, c’est une véritable preuve de discipline budgétaire et de capacité à mener un projet sur le long terme.

Pourquoi l’apport est-il incontournable pour un prêt immobilier ?

En France, rien n’oblige légalement les acheteurs à fournir un apport… pourtant, la pratique bancaire reste ferme sur ce point. Un apport démontre que l’emprunteur gère sérieusement son budget et réduit le montant du créditdonc le risque pour le banquiertout en anticipant l’ensemble des « frais périphériques » (notaire, garantie, agence, travaux…). Les professionnels de la banque insistent sur le fait qu’un prêt immobilier ne doit quasiment jamais servir à financer ces dépenses annexes, question d’équilibre.

Une question revient souvent : pourquoi la banque ne finance-t-elle pas 100 % du projet ? En pratique, un dossier sans apport est plus fréquemment écarté ou bien s’accompagne d’un taux d’intérêt majoré pour compenser le risque. On constate dans certains cas que la prudence l’emporte dans ce genre de négociation…

Quel apport pour 300 000 € ? Calcul et frais associés

Bon nombre d’acheteurs sous-estiment vraiment l’enveloppe à prévoir. L’apport dit « classique » ne couvre pas systématiquement toutes les dépenses : les fameux frais annexes s’ajoutent rapidement.

Ajuster son apport selon frais de notaire et garanties

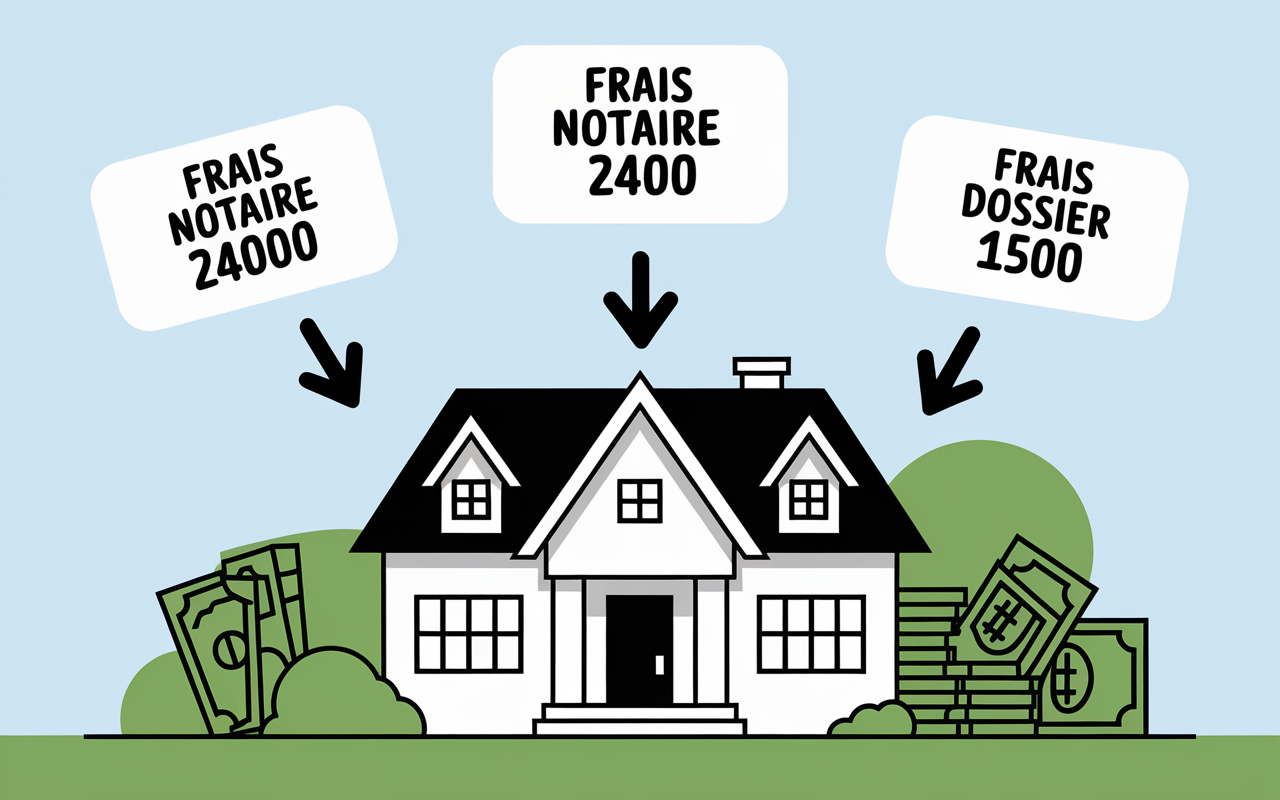

Pour un bien ancien à 300 000 €, comptez 8 % de frais de notaire, soit autour de 24 000 €. Avec un apport limité à 30 000 €, une fois ces frais réglés, il reste peu pour couvrir les garanties ou autres frais de dossier. Un apport un peu plus conséquentdisons 45 000 à 60 000 €permet une gestion plus confortable des dépenses autour de l’emprunt et améliore clairement le traitement de votre dossier.

Quelques repères utiles à garder en tete :

- Les frais de notaire s’élèvent à plaisir environ 24 000 € (soit 8 % sur l’ancien, 2–3 % pour le neuf)

- Les frais de garantie ou de crédit logement varient entre 3 000 et 5 000 €

- Les frais de dossier peuvent aller de 1 000 à 2 000 € selon les établissements

Un exemple tout simple : sur un projet à 300 000 €, avec un apport de 45 000 € (15 %), vous financez tout juste les frais annexes et présentez une marge de sécurité très appréciée des conseillers bancaires. Beaucoup rapportent qu’arriver avec un apport supérieur fait régulièrement la différence au moment d’obtenir un taux plus attractif (certains banquiers l’évoquaient encore récemment). Rester prudent dans la gestion de son épargne rassure tout le monde…

Exemple concret de répartition

Imaginons Anaïs et Romain, primo-accédants : leur projet est à 300 000 €, ils possèdent 38 000 € d’épargne. Après avoir évalué les frais de notaire et de garantie (soit environ 27 000 €), il leur reste 11 000 € d’« apport sec », un bonus pour leur dossieret quelques nuits paisibles !

L’apport minimal exigé par les banques en 2025

La loi ne fixe aucun seuil d’apport, mais chaque banque applique ses propres exigences, ajustées au profil de l’acheteur et au contexte économique. Depuis 2023–2024, la tendance du marché tourne autour de 10–20 % du prix d’achat.

Seuils pratiqués et variations selon l’établissement

Pour l’année 2025, il est devenu rare qu’une banque accepte de financer une opération sans apport. Sur 300 000 €, attendez-vous à devoir réunir au minimum 10 % (soit 30 000 €), même si quelques institutions ou courtiers spécialisés dérogent ponctuellement à ce principe. Ces options « 110 % du prix d’achat » concernent presque exclusivement des profils jeunes, très mobiles ou en nette progression de carrièreun banquier spécialisé le rappelait lors d’une récente conférence.

À garder en tête : d’une enseigne à l’autre, les exigences varient considérablement. Là où la Banque B attendra un apport de 45 000 €, la Banque D pourra descendre à 30 000 €, mais se montrera peut-être beaucoup plus attentive à votre stabilité professionnelle ou à la gestion de vos comptes, rien n’exclut que la décision finale tienne à ces différents éléments. Trouver la formule gagnante relève parfois d’un vrai jeu d’équilibriste !

Peut-on emprunter 300 000 € sans apport ?

On s’interroge regulierement sur ce point, surtout si l’on débute dans l’immobilier ou si l’on est jeune actif. Obtenir un emprunt sans apport existe, mais reste tout à fait marginal.

Les cas où “prêt sans apport” fonctionne (et leurs limites)

Certains établissements accordent des prêts à 0 % d’apport, notamment dans les situations suivantes :

- Candidats primo-accédants, particulièrement avec un prêt à taux zéro – PTZ

- Profils présentant des revenus jugés très stables avec une forte perspective d’évolution professionnelle

- Situation d’héritage ou donation imminente, apportée en garantie

En contrepartie, ce type de financement implique une hausse du coût global du crédit (taux d’intérêt et assurance souvent supérieurs) et limite drastiquement la liste des établissements prêteurs. Pour la majorité, rassembler a minima les frais de notaire en apport reste une étape fortement recommandée. Vous hésitez ? Dans ces cas-là, bon nombre d’acheteurs préfèrent utiliser d’abord un simulateur ou demander un premier rendez-vous, histoire de sonder rapidement la réalité du marché.

Pour anticiper votre capacité d’emprunt, découvrez les critères bancaires et quel salaire faut-il avoir pour emprunter 300 000 euros en 2025.

Pour maximiser vos chances d’obtenir un prêt immobilier de 300 000 euros, découvrez nos conseils pour un prêt immobilier avec travaux fait soi-même : réussir le financement de votre projet.

Si vous envisagez un projet immobilier ambitieux, découvrez nos conseils sur le prêt immobilier sans apport : méthodes et conseils pour obtenir son financement en 2026.

Impact de l’apport sur le taux et le coût global

L’apport joue un rôle d’accélérateur remarquable – en l’augmentant, vous inspirez plus de confiance à l’établissement… ce qui favorise la négociation d’un meilleur taux ou de conditions de prêt plus souples.

Comparaison de scénarios : économies réelles et taux selon l’apport

Sur un crédit de 300 000 € à 3,5 % sur 20 ans, doubler l’apport de 10 à 20 % peut générer plusieurs milliers d’euros d’économie sur les intérêts et les assurances, tout en réduisant la pression des mensualités :

| Apport | Montant emprunté | Mensualité approx. | Coût total crédit |

|---|---|---|---|

| 30 000 € (10 %) | 270 000 € | ~1 500 € | Environ 93 000 € |

| 60 000 € (20 %) | 240 000 € | ~1 340 € | Environ 82 000 € |

Dernier point à noter : plus votre apport augmente, plus le coût du crédit diminue… avec un dossier bien plus solide face à la concurrence. Sans oublier la délégation d’assurance, qui offre parfois jusqu’à 48 000 € d’économies sur toute la durée du prêt (certains emprunteurs témoignent d’écarts très nets, notamment pour les profils non-fumeurs ou sportifs).

Conseils pour augmenter et sécuriser son apport

Il existe diverses pistes pour renforcer son apport ! Constituer un dossier crédible revient à anticiper longtemps en amont.

Quelques stratégies à tester en amont de la demande de crédit

Pensez à puiser dans l’épargne logement (PEL/CEL), à solliciter les dons familiaux, à mobiliser des primes exceptionnelles ou encore l’épargne placée en assurance-vie (souvent débloquable sans pénalités pour une acquisition principale). Si cela ne suffit pas, la négociation reste aussi un levier : prouver une capacité à épargner régulièrement, même 200 € par mois, séduit habituellement nombre de banquiers.

Autre point à ne pas négliger, lors de la préparation :

- Soldez vos crédits à la consommation autant que possible avant de déposer le dossier

- Gardez toujours une réserve de sécurité : éviter d’assécher complètement ses livrets rassure aussi sur la gestion budgétaire

- Envisagez de profiter d’un PTZ (si vous y êtes éligible) pour réduire la part d’apport nécessaire

- Anticipez et prenez conseil très en amont (jusqu’à un an avant l’achat si possible)

Certains témoignages illustrent bien que jongler avec ces différentes pistes peut ressembler a un petit marathon… mais bien souvent, les efforts paient largement au moment de présenter sa demande de financement. Après tout, qui n’a pas connu une période d’épargne acharnée en vue d’un projet immobilier ?

FAQ : les questions clés avant de déposer son dossier

Pas d’acquisition réussie sans un brin d’anticipation : réunir les bons justificatifs, identifier les points faibles éventuels… et appréhender les rouages parfois complexes du crédit immobilier. Voici quelques questions à maîtriser avant de démarrer :

Les interrogations les plus fréquentes (et leurs réponses d’expert)

- Faut-il absolument 10 % d’apport ?

La majorité des banques ne l’exigent pas systématiquement, mais sans ce seuil, bénéficier d’une offre avantageuse devient extrêmement complexe. - Puis-je utiliser un don familial comme apport ?

Oui, une grande partie des établissements acceptent ce type de financement à condition d’en tracer l’origine. - L’apport impacte-t-il le taux à coup sûr ?

Très souvent, chaque nouveau palier d’apport (5 %, 10 %…) permet de renégocier les conditions du crédit. - Puis-je déposer mon dossier avec un co-emprunteur ayant un apport différent ?

Absolument, le cumul des apports entre co-emprunteurs rassure très souvent l’organisme prêteur.

Besoin d’un accompagnement personnalisé ? Réalisez une simulation gratuite de votre capacité d’emprunt ou interrogez un expert pour préparer sereinement votre dossier. Et si jamais un détail vous semble flou, gardez en tête qu’il vaut souvent mieux poser une question supplémentaire que s’exposer à un montage risqué…

Mis à jour le 21 mars 2026