Remplir la déclaration 2072 pour les revenus fonciers de votre SCI à l’IR est une étape incontournable pour tout propriétaire ou bailleur souhaitant sécuriser la gestion de son patrimoine. Face à la complexité de ce formulaire, il est essentiel de maîtriser les règles et les pièges courants pour éviter des sanctions ou des blocages administratifs, surtout en période de déclaration. Ce guide détaille les démarches concrètes, les erreurs à éviter, les stratégies fiscales possibles et répond aux questions fréquentes des associés.

Sommaire

Comprendre l’importance de la déclaration 2072 pour les SCI à l’IR

La déclaration 2072 sert à transmettre à l’administration fiscale le détail des revenus et charges de la SCI à l’impôt sur le revenu (IR). Son objectif principal est la transparence fiscale : la SCI, transparente fiscalement, répartit le résultat entre associés, qui doivent reporter leur quote-part sur leur déclaration personnelle. L’exactitude des reports conditionne la conformité et l’optimisation de l’imposition de chacun.

Contrairement à une SCI à l’impôt sur les sociétés (IS), la fiscalité ne porte pas sur la société elle-même, mais directement sur les associés selon leur part de capital. Un mauvais report ou une mauvaise ventilation des charges expose à une taxation excessive ou à un redressement. Chaque ligne, notamment celles concernées par les intérêts d’emprunt et les travaux, doit donc être renseignée avec précision.

En optant pour le régime à l’IR, les associés bénéficient souvent d’une fiscalité globale plus avantageuse, mais au prix d’une rigueur documentaire. La déclaration 2072 devient dès lors un véritable pivot de gestion patrimoniale pour la SCI, assurant le respect des règles et l’accès aux mécanismes d’optimisation (déficit foncier, report…).

Quand la déclaration 2072 est-elle obligatoire ?

- Obligation dès que la SCI à l’IR perçoit un revenu (loyer, charges récupérées) ou supporte une charge déductible (travaux, intérêts).

- Même en l’absence de revenus mais présence de charges (vacance locative, travaux…), la déclaration reste à déposer pour acter tout déficit foncier.

- Seules les SCI sans aucune activité (ni revenus, ni charges) peuvent s’abstenir, mais ce cas est rare avec des frais bancaires ou d’assurance récurrents.

- Les SCI à l’IS n’utilisent pas le formulaire 2072 ; elles relèvent d’un régime spécifique.

Différences entre la déclaration 2072 et le formulaire 2044

La déclaration 2072 est réservée aux SCI à l’IR : elle ventile les résultats entre associés, qui reportent leur part sur leur propre déclaration. En parallèle, le formulaire 2044 est utilisé par les personnes physiques pour déclarer les revenus des biens détenus en direct. Après ventilation par la SCI, les associés inscrivent leur quote-part dans le cadre dédié de leur déclaration individuelle, souvent avec un complément via 2044 pour détailler les charges et déficits.

Pour optimiser votre déclaration 2072 et réduire votre imposition, découvrez comment le déficit foncier en SCI : calcul, déclaration et avantages fiscaux peut être un levier efficace.

Pour une gestion optimale de vos déclarations fiscales, découvrez également comment déclarer un Pinel les années suivantes en toute simplicité.

| Critère | Déclaration 2072 | Formulaire 2044 |

|---|---|---|

| Bénéficiaires | SCI à l’IR (collectif) | Propriétaire en direct (individuel) |

| Type de revenus | Revenus et charges à répartir entre associés | Loyers et charges personnels |

| Traitement des déficits | Reportés sur les déclarations des associés selon leur part | Déductions directes, reports limités |

Quels modèles de formulaire 2072 ?

- 2072-S : modèle standard, majorité des SCI à l’IR, revenus locatifs classiques.

- 2072-C : cas spécifiques (revenus de monuments historiques, SCI avec associés non-résidents).

L’analyse de la situation de la société et de la nature des revenus permet de déterminer le bon modèle et d’éviter un rejet du dossier.

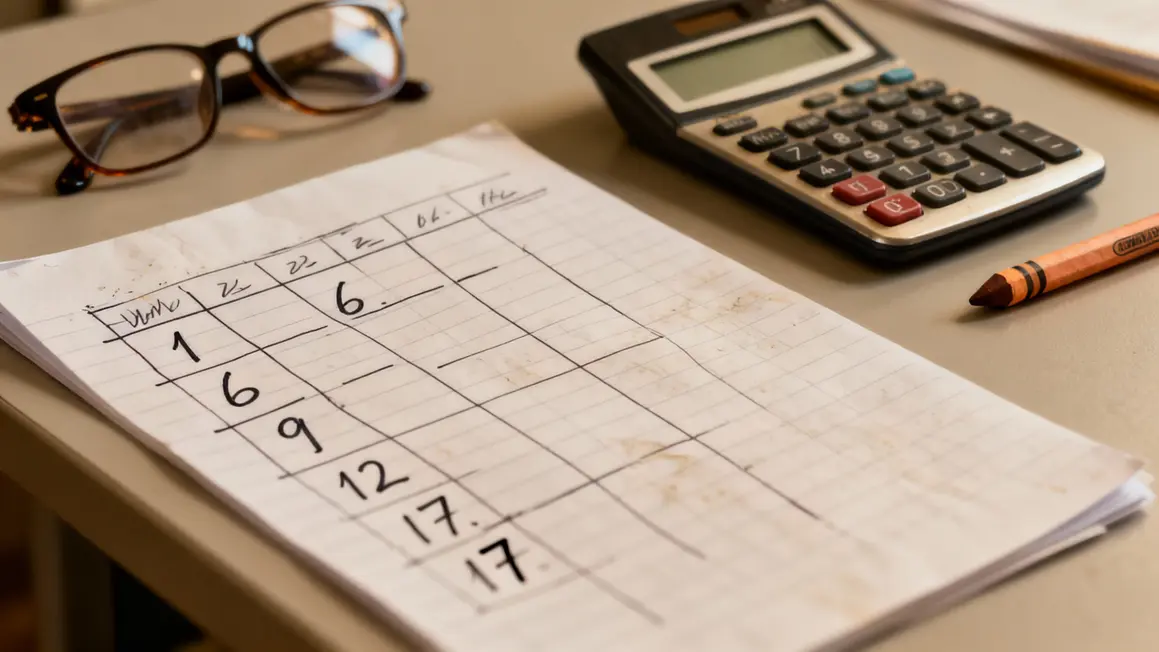

Comment remplir l’annexe 2072-S-A1 en pratique ?

- 1 : Loyers perçus (revenus bruts)

- 2 : Charges récupérables remboursées par les locataires (non considérées comme recette réelle pour la SCI)

- 6 : Frais de gestion (agence, gestion, état des lieux…)

- 8 : Assurance propriétaire ou générale

- 9 : Travaux déductibles (entretien, réparations…)

- 11 : Provisions pour charges de copropriété (uniquement partie déductible liée à l’entretien et gestion)

- 12 : Taxe foncière (hors ordures ménagères)

- 17 : Intérêts d’emprunt (y compris assurance et frais de dossier liés à l’emprunt)

| Ligne | Nature | Exemple |

|---|---|---|

| 1 | Loyers perçus | 24 000 € |

| 6 | Frais de gestion | 2 400 € |

| 9 | Travaux entretien | 5 000 € |

| 12 | Taxe foncière | 2 200 € |

| 17 | Intérêts d’emprunt | 10 000 € |

Attention : la justification de chaque dépense est fondamentale en cas de contrôle. Toute omission réduit le déficit foncier ou augmente artificiellement les revenus taxables.

Comment reporter sur le formulaire 2042 ou 2044 ?

- Utilisez la ventilation précise définie par les statuts ou l’AG des associés : chaque quote-part doit correspondre à la répartition réelle du capital.

- Pour le micro-foncier (revenus < 15 000 € par an), vous pouvez bénéficier d’un abattement forfaitaire de 30 % sans détail exhaustif si aucune option réelle n’a été exercée.

- En régime réel, chaque associé reporte les chiffres fournis par la SCI sur son formulaire 2044 puis synthétise le montant sur sa propre 2042.

Télédéclaration et obligations 2026

- La déclaration en ligne est obligatoire via l’espace professionnel sur impots.gouv.fr.

- Date limite pour 2026 : mi-mai (consulter les actualités fiscales dès avril).

- Retard ou omission : amende minimum 150 €, sanctions croissantes si répétées.

- Déficit foncier : la déclaration reste obligatoire même sans revenu, le déficit étant reportable dix ans.

3 leviers d’optimisation fiscale à maîtriser

| Mécanisme | Effet | Conseil |

|---|---|---|

| Déficit foncier | Écrêteur d’impôt, report dix ans | Planifiez travaux déductibles en fin d’exercice |

| Déductibilité des charges | Réduire la base taxable | Recensez toutes les dépenses (même courantes) |

| Intérêts d’emprunt | Réduction équivalente au coût réel | Utilisez la clé de répartition si besoin |

Points de vigilance : erreurs courantes et leurs conséquences

- Non télédéclaration : risque de 150 € d’amende, contrôles augmentés.

- Erreur dans la catégorisation des charges : pertes d’avantage fiscal, incohérence sur les parts.

- Mauvais report entre la 2072 et les formulaires associés : incohérence détectable par l’administration, sanctions potentielles, tensions entre associés.

- Omission de déclaration pour une SCI « en sommeil » : même sans revenus, la déclaration reste obligatoire si existence de charges.

Questions fréquentes sur la déclaration 2072 des SCI à l’IR

- Une SCI sans activité doit-elle déclarer ? Oui, pour justifier l’absence de revenus ou de charges, et surtout tracer les déficits fonciers potentiels.

- Comment traiter un locataire étranger ou un associé domicilié à l’étranger ? Les recettes et parts sont ventilées comme pour tout autre, mais la conversion de devise doit être basée sur le taux en vigueur à la date d’encaissement.

- Que faire en cas de déficit foncier important ? Reporter dans la limite légale, priorité sur les revenus fonciers puis sur le revenu global (plafond annuel).

- Charges en l’absence de loyers ? Déclarer pour générer un déficit imputable sur les revenus des prochains exercices.

Pour aller plus loin

- Le site officiel des impôts détaille en temps réel les échéances et particularités : impots.gouv.fr

- La lecture du Bulletin officiel des finances publiques (BOFiP) permet de vérifier les subtilités de chaque catégorie de charge ou d’opération.

Pour résumer, remplir la déclaration 2072 demande méthode, précision et anticipation. Vous limitez les risques d’erreurs et maximisez vos opportunités d’optimisation fiscale en maîtrisant la ventilation des revenus et charges, le respect des échéances, et la télédéclaration. Avez-vous déjà rencontré des difficultés sur une déclaration 2072 ? Quels sujets vous interrogent encore sur la gestion fiscale de votre SCI ? Partagez votre expérience ou posez vos questions dans les commentaires pour enrichir l’entraide entre propriétaires soucieux d’éviter les erreurs coûteuses. N’oubliez pas de partager cet article avec d’autres bailleurs ou associés de SCI qui pourraient en bénéficier. Sur quels aspects pratiques aimeriez-vous un éclairage détaillé pour vos prochaines démarches fiscales ? Vos suggestions sont les bienvenues pour nourrir nos prochaines publications.Julien Lefèvre, expert en fiscalité immobilière, auteur du présent article, s’appuie sur des dizaines d’accompagnements de bailleurs particuliers et d’associés de SCI, pour garantir une information fiable et actualisée (article vérifié en 2024).

Mis à jour le 21 mars 2026