Accéder à un pret immobilier de 200 000 € soulève de multiples interrogations – notamment autour du salaire exigé ou des conditions à remplir pour convaincre la banque. Pour éviter les mauvaises surprises et avancer sereinement, mieux vaut bien anticiper le dossier. Ce qui est attendu par les établissements prêteurs, le calcul de la capacité d’emprunt selon votre cas, et l’intérêt d’un accompagnement sur mesure (ou d’une simulation en ligne), voilà tout ce qui peut réellement changer la donne pour la réussite de votre projet.

Sommaire

Quel salaire pour emprunter 200 000 euros ? (Réponse directe & simulateur intégré)

Vous souhaitez déterminer avec précision le revenu mensuel nécessaire pour obtenir un prêt immobilier de 200 000 € en 2025 ? Le montant dépend de la durée du crédit choisie, du taux appliqué – oscillant actuellement entre 3,12% et 3,33% selon les baromètres (septembre 2025) – ainsi que du respect du taux d’endettement plafonné à 35%. Quelques repères concrets, à retenir :

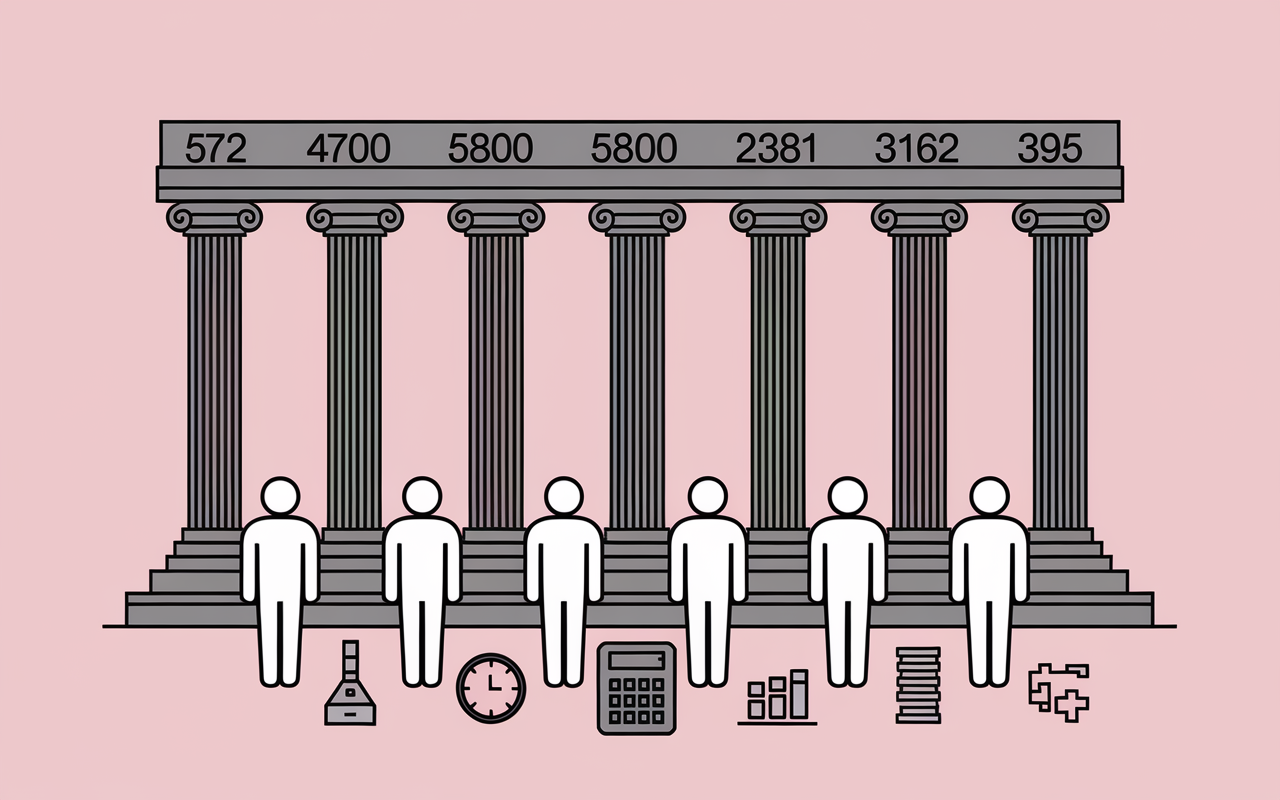

- Sur 10 ans : un salaire net mensuel compris entre 4 700 € et 5 800 € est régulièrement requis.

- En choisissant 15 ans, une fourchette de 3 100 € à 4 300 € nets/mois est généralement attendue.

- Pour un emprunt sur 20 ans, le revenu mensuel conseillé se situe entre 2 381 € et 3 580 €.

- Enfin, sur 25 ans, le minimum descend à 1 905 € et peut aller jusqu’à 3 162 €, selon le profil et l’ensemble du dossier.

Ces estimations tiennent compte de la mensualité maximale admise par la plupart des banques, hors frais et assurance. Vous envisagez un achat en couple ou avez besoin d’un calcul adapté à votre situation précise ? C’est aussi pourquoi un simulateur peut s’avérer tres utile :

Simuler mon salaire/emprunt (aucun engagement, résultat sous 5 minutes).

Comment calculer sa capacité d’emprunt ?

Comprendre sa capacité d’emprunt paraît parfois complexe. Toutefois, c’est principalement affaire de bon sens et de règle budgétaire. On s’appuie sur la limite fixée à 35% d’endettement, permettant de préserver l’équilibre financier du foyer. À chaque étape, la banque cherche à estimer une mensualité compatible avec vos revenus – certains conseillers évoquent d’ailleurs l’importance de ce calcul pour éviter toute mise en difficulté.

La formule du taux d’endettement expliquée

Le taux d’endettement désigne la portion de vos revenus mensuels consacrée au remboursement (crédit immobilier + éventuels autres crédits). On recommande souvent de ne jamais dépasser 35 % des revenus nets. Exemple classique : pour un revenu de 3 000 € nets mensuels, la mensualité ne pourrait pas excéder 1 050 €.

En pratique, un prêt de 200 000 € correspond à une mensualité d’environ 1 160 € sur 20 ans à 3,12%. Beaucoup d’outils de simulation (CAFPI, Meilleurtaux, Pretto…) vous aident à ajuster plus finement.

Exemple de simulation concrète

Supposons que deux emprunteurs souhaitent obtenir 200 000 € sur 20 ans à 3,20%, hors assurance. Leur charge mensuelle brute approchera 1 136 €. D’après la fameuse règle des 35%, ce couple devra justifier de 3 245 € nets/mois au minimum.

- Un célibataire aura besoin d’un « reste à vivre » conseillé autour de 400 €.

- Ce seuil monte à 800 € pour un couple (certains courtiers rappellent régulièrement cette recommandation).

En cas de crédits annexes (auto, consommation…), ceux-ci diminuent logiquement la marge d’emprunt, puisqu’ils engagent des charges récurrentes supplémentaires. Il arrive qu’un dossier soit recalculé pour s’adapter à une situation avec crédits en cours.

Bon à savoir

Je vous recommande de bien calculer votre taux d’endettement afin de ne pas dépasser 35% de vos revenus nets et ainsi préserver votre équilibre financier.

Quels autres critères influencent l’acceptation de votre prêt ?

Le niveau de salaire constitue une première exigence – cependant, la banque regarde aussi la stabilité de l’emploi, l’historique des revenus, l’apport personnel et le fameux « reste à vivre » après charges (une conseillère en crédit souligne que ce dernier point peut parfois départager deux profil similaires).

Apport personnel et dossier solide : les atouts à considérer

Avoir un apport rassure la banque et peut permettre d’obtenir un taux plus favorable ou de négocier certains frais. La barre habituelle se situe à environ 10% du montant du projet (soit 20 000 € pour 200 000 € empruntés), même s’il existe des marges de négociation selon les profils. Cette somme est censée couvrir la plupart des frais d’acquisition (notaire, garantie), mais c’est surtout la qualité du dossier qui est déterminante.

Si la stabilité professionnelle n’est pas optimale – période d’essai, CDD ou installation récente en tant qu’indépendant –, mieux vaut anticiper une présentation détaillée du parcours et, si possible, valoriser un apport plus élevé ou des revenus complémentaires (location, dividendes…). Certains professionnels suggèrent aussi d’apporter des justificatifs supplémentaires pour rassurer la banque.

Quels revenus sont considérés par la banque ?

Les banques prennent généralement en compte :

- Les salaires fixes (hors primes occasionnelles et variables)

- Les loyers perçus (retenus à 70-80% la plupart du temps)

- Les pensions alimentaires reçues de façon stable

- Certains bonus réguliers s’ils sont contractualisés (exemple rapporté par une formatrice en courtage)

Les primes variables, les commissions ou les revenus d’indépendant exigent souvent une moyenne sur 2 à 3 ans pour être considérés dans le dossier. Est-ce vraiment systématique ? Rien n’exclut que quelques banques s’adaptent selon la situation.

Outil de simulation et tableaux récapitulatifs

Pour mieux se situer rapidement, utiliser un simulateur en ligne reste une démarche pratique : la plupart permettent de moduler la durée du crédit, de tester l’impact d’un apport, et de voir concrètement comment ces critères influent sur la mensualité et le salaire attendu.

Tableau comparatif des salaires requis pour 200 000 € d’emprunt

| Durée du prêt | Salaire minimal net/mois* | Mensualité estimée | Taux indicatif (sept. 2025) |

|---|---|---|---|

| 10 ans | 4 700 à 5 800 € | ≈ 2 220 € | 3,12 % |

| 15 ans | 3 100 à 4 300 € | ≈ 1 546 € | 3,18 % |

| 20 ans | 2 381 à 3 580 € | ≈ 1 136 € | 3,22 % |

| 25 ans | 1 905 à 3 162 € | ≈ 913 € | 3,33 % |

*Estimation hors assurance et frais, pour un taux maximum autorisé de 35% d’endettement.

Certains chiffres peuvent sembler relativement élevés à première vue ; pourtant, emprunter à deux (couple, co-emprunteurs) permet souvent de mieux répartir l’effort et d’assurer un « reste à vivre » plus confortable.

Vous voulez vérifier ce calcul selon votre profil ? Utilisez le simulateur en ligne : résultat immédiat, sans engagement, tenant compte de la situation familiale, du contrat et de l’apport éventuel.

Questions fréquentes et témoignages clients

Avant de se lancer, on se pose toujours mill questions. Voici plusieurs réponses courantes, illustrées par des expériences réelles :

Quel salaire minimum pour emprunter 200 000 € sur 20 ans ?

En 2025, il faut régulièrement tabler entre 2 381 € et 3 580 € nets/mois, selon la situation et l’existence d’autres crédits. À deux, l’effort peut se répartir (par exemple 1 500 €/mois chacun pour un couple, à ajuster selon la situation personnelle).

Pour maximiser vos chances d’obtenir un prêt immobilier, découvrez quel apport pour emprunter 300 000 euros en 2025 : montant, critères et opportunités et adaptez votre stratégie en conséquence.

Pour optimiser vos conditions d’emprunt ou ajuster vos mensualités, découvrez les arguments clé pour renégocier son prêt immobilier en 2025.

Pour mieux comprendre les exigences bancaires, découvrez aussi quel salaire faut-il avoir pour emprunter 300 000 euros en 2025 et comparez les critères selon vos projets.

Puis-je obtenir ce prêt si je suis indépendant ?

Oui, sous certaines conditions : la majorité des banques demandent 2 à 3 ans de bilans stables, et favorisent un apport conséquent pour sécuriser le dossier. Certains indépendants rapportent qu’une situation bien présentée rassure vraiment le conseiller.

Dois-je absolument un apport ?

La barre fixée demeure 10 % – soit 20 000 € pour un prêt de 200 000 €. Néanmoins, il existe des offres sans apport, réservées à certains profils (premiers achats, perspectives d’évolution). Toutefois, il vaut mieux prévoir la prise en charge des frais de notaire et d’une partie des frais annexes pour éviter tout blocage.

Exemple concret – Témoignage

« Nous avons pu emprunter 200 000 € a deux sur 25 ans avec 2 200 € nets chacun et 25 000 € d’apport. Notre dossier a été accepté grâce à la stabilité de nos CDI, notre épargne restante et l’absence de crédits annexes. Le simulateur nous a permis d’ajuster à la fois la durée et l’apport pour aboutir à l’option envisageable ideale. » (Avis vérifié sur Meilleurtaux, 2025)

Checklist pour préparer sa demande

Se lancer dans l’achat immobilier, cela suppose aussi une vrai préparation en amont ! Voilà ce qu’on peut retenir pour mettre toutes les chances de son côté sur un prêt de 200 000 € :

- Contrôler l’adéquation du taux d’endettement (35% maximum sur les revenus nets)

- Constituer son apport : au moins 10% recommandé

- Préparer ses 3 derniers bulletins de salaire (ou bilans pour indépendants) ainsi que l’avis d’imposition

- Faire le point sur l’ensemble des charges et crédits en cours afin d’affiner les calculs

- Simuler plusieurs durees et taux pour moduler l’effort mensuel demandé

Certains constatent qu’en cas de refus, solliciter l’aide d’un courtier peut permettre à la fois d’optimiser le dossier et de négocier des modalités plus avantageuses (généralement sans frais jusqu’à la validation du prêt).

Pensez à télécharger la checklist PDF complète : elle synthétise tous les documents et étapes à ne pas oublier pour le rendez-vous à la banque.

Dernier point à noter : sécurisez votre projet, testez, comparez

Calculer le revenu requis pour emprunter 200 000 € s’avère parfois plus subtil qu’on le croit. Les taux, la durée, l’assurance et l’apport : chaque cas est particulier et il vaut la peine de prendre le temps de simuler différentes options. S’informer, anticiper : c’est ce qui permet vraiment de piloter son projet sereinement (une formatrice en crédit rappelle que chaque dossier est unique). Les outils en ligne et experts spécialisés vous répondent rapidement et guident chaque étape.

⚠️ Rappel réglementaire : S’endetter au-delà de 35% des revenus expose à un risque de surendettement. On recommande de prendre conseil auprès d’un professionnel avant toute décision majeure.

Besoin d’avis ou d’un accompagnement personnalisé ? Contactez un expert ou lancez votre simulation gratuite directement en ligne.

Mis à jour le 21 mars 2026